Die WIFO-Studie im Auftrag des Vereins Aktion Generationengerechtigkeit untersuchte die Auswirkung unterschiedlicher Pensionsantrittszeitpunkte innerhalb der Korridorpension auf die Höhe der individuellen Erstpension und das Lebenseinkommen für einige Modellkarrieren, beide Geschlechter und sieben Berufsgruppen. Weiters wurden die Folgen des späteren Pensionsantritts für den öffentlichen Haushalt berechnet. Abweichend vom Regelpensionsalter 65 (für Männer) bietet die Korridorpension die Möglichkeit eines Pensionsantritts zwischen 62 und 68 mit Ab- bzw. Zuschlägen.

Abhängig von Beruf und Einkommen

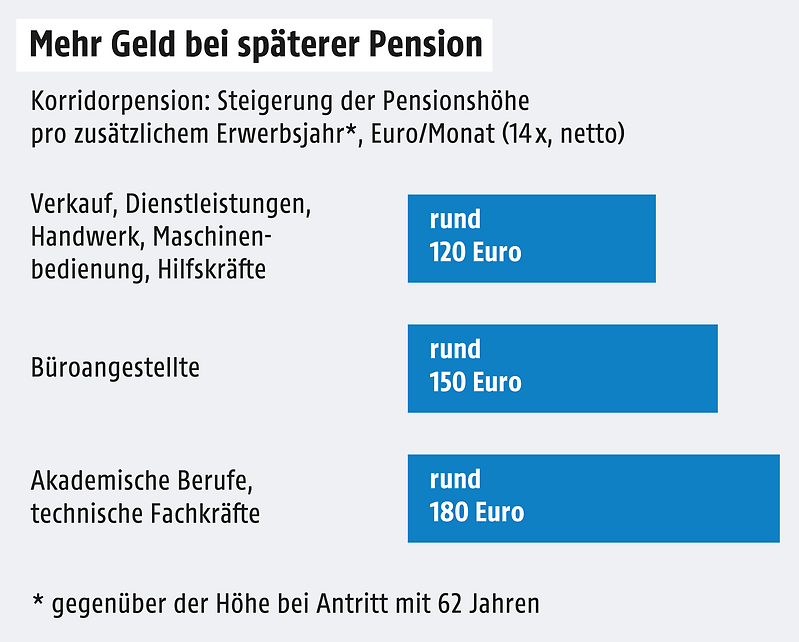

Für Berufsgruppen mit niedrigem Erwerbseinkommen und einem flachen Lebenseinkommensverlauf (Verkauf, personenbezogene Dienstleistungen, Handwerksberufe, Maschinen- und Anlagenbedienung und besonders Hilfskräfte) steigert ein zusätzliches Erwerbsjahr die Erstpension netto um rund 120 Euro pro Monat (14-mal jährlich zu Preisen und Löhnen des Jahres 2019).

In den Berufsgruppen mit einer mittleren Einkommenshöhe und einem mit dem Alter leicht zunehmenden Einkommen (Büroangestellte) steigert ein zusätzliches Erwerbsjahr die Erstpension netto um rund 150 Euro pro Monat (14-mal jährlich). In den Berufsgruppen mit höherem Einkommen und einem mit dem Alter stärker zunehmenden Einkommen (technische Fachkräfte, akademische Berufe) steigert ein zusätzliches Erwerbsjahr die Erstpension netto um rund 180 Euro pro Monat (Frauen) bzw. 200 Euro pro Monat (Männer).

Frauen profitieren wegen Lebenserwartung mehr

Für Männer ist der Effekt auf die Höhe der Erstpension tendenziell höher, weil sie im Schnitt ein höheres Erwerbseinkommen beziehen. Die Unterschiede zwischen Männern und Frauen werden durch den Abzug von Lohnsteuern und Sozialversicherungsabgaben stark gemildert.

Die Steigerung des Lebenseinkommens durch den Pensionsantritt mit dem 63. Lebensjahr gegenüber einem Pensionsantritt mit 62 beträgt netto zwischen 1,5 und 3,2 Prozent. Die volle Ausnutzung des Korridors bis zum 68. Lebensjahr ermöglicht eine Steigerung des Lebenseinkommens gegenüber dem Pensionsantritt mit 62 Jahren zwischen 7,5 und 17,5 Prozent. Frauen profitieren in beiden Modellkarrieren (mit und ohne Kind) von der längeren Erwerbstätigkeit etwas stärker als Männer, weil sie eine höhere Lebenserwartung haben und daher die Pensionsbezugsdauer länger ist.

Staatsausgaben steigen bis 2027 um zwölf Mrd.

Der Finanzierungssaldo des Gesamtstaates verbessert sich bei einem späteren Pensionsantritt in allen Fallbeispielen. Umgerechnet auf das Jahr 2019 pendelt der Überschuss pro Person zwischen einem Zehntel und dem 5,5-Fachen eines durchschnittlichen Jahresgehaltes von Unselbstständigen im Jahr 2019. Die Länge der zusätzlichen Erwerbstätigkeit und die Zugehörigkeit zur Berufsgruppe sind dabei die wichtigsten Einflussfaktoren.

Die geringsten Auswirkungen auf den öffentlichen Haushalt hat ein um ein Jahr späterer Pensionsantritt von Frauen aus den Berufsgruppen Maschinen- und Anlagenbedienung und den Hilfskräften. Die größten Auswirkungen auf den Staatshaushalt entstehen, wenn männliche Akademiker und technische Fachkräfte bzw. weibliche Akademiker erst mit dem vollendeten 68. Lebensjahr in Pension gehen. In diesem Fall ist der Überschuss um das 3,5- bis 5,5-Fache größer als das durchschnittliche Jahresgehalt von Unselbstständigen im Jahr 2019.

Die Ausgaben des Staates für die Pensionen werden von 26,1 Milliarden heuer auf 37,9 Milliarden Euro im Jahr 2027 ansteigen. Den größten Teil der Steigerung macht der Bundeszuschuss zur gesetzlichen Pensionsversicherung der Arbeitnehmer, Selbstständigen und Bauern mit einem Plus von 8,4 Mrd. aus, bei den Beamten beträgt das Plus 3,4 Milliarden Euro. Das geht aus dem mittelfristigen Gutachten der Alterssicherungskommission hervor, das in der Sitzung am Mittwoch behandelt wird.

Sitzung der Alterssicherungskommission

Die Sitzung wird geleitet von der Präsidentin des Seniorenrates und ÖVP-Seniorenbundes, Ingrid Korosec, in ihrer Funktion als stellvertretende Vorsitzende der Kommission. Dieses Gremium hat derzeit keinen Vorsitzenden, weil der damalige Chef Walter Pöltner vor gut einem Jahr aus Protest gegen die sozial gestaffelten Pensionserhöhungen, die das Versicherungsprinzip aushöhlen, zurückgetreten ist.

Die Bundesmittel (inklusive Ausgleichzulagen) zur gesetzlichen Pensionsversicherung mit derzeit rund 2,4 Millionen Pensionen und knapp 200.000 Ausgleichszulagen wächst von heuer 12,8 Milliarden auf 21,2 Milliarden Euro im Jahr 2027. Das bedeutet eine Steigerung um 8,4 Milliarden bzw. 64,9 Prozent. Gemessen an der Wirtschaftsleistung bedeutet das eine Steigerung von 2,85 Prozent des Bruttoinlandsprodukts (BIP) auf 3,76 Prozent. Davon entfallen auf die Ausgleichszulagen 1,075 Milliarden Euro, dieser Betrag steigt bis 2027 auf 1,374 Milliarden Euro.

Gesetzliche Pensionsversicherung und Beamte

Dazu kommen noch die Pensionsausgaben für die Beamten, die von 13,3 Milliarden heuer um 3,4 Milliarden bzw. 25,6 Prozent auf 16,7 Milliarden Euro im Jahr 2027 anwachsen. Gemessen am BIP ergibt das aber nur eine leichte Steigerung von 2,95 auf 2,97 Prozent. Da die Zahl der aktiven Beamtinnen und Beamten aufgrund der eingeschränkten Pragmatisierung weiter sinkt, werden auch die Beitragseinnahmen geringer. Auf der anderen Seite steigen aber die Ausgaben einerseits wegen der durch die Inflation höheren Pensionsanpassungen und andererseits weil die Zahl der Pensionsbezieher bis 2027 um rund 6.200 Personen auf 314.700 steigen wird, geht aus dem der APA vorliegenden Entwurf des Gutachtens hervor, über das auch die „Wiener Zeitung“ schon berichtet hat.

Die stark steigenden Ausgaben in der gesetzlichen Pensionsversicherung werden auf geringere Steigerungen bei den Beitragseinnahmen wegen einer laut Prognosen „vergleichsweise dürftigen Beschäftigungsentwicklung“ und auf der anderen Seite steigende Pensionszugänge infolge der demografischen Entwicklung zurückgeführt. Der Höhepunkt der Pensionierungswelle der „Babyboomer“ fällt jedoch in die Phase der Anhebung des gesetzlichen Antrittsalters der Frauen, wodurch die Zugangszahlen ab 2024 gedämpft sein werden.

Die Zahl der Pensionen, die auf 1.000 Pflichtversicherungen fallen, wird auch von 579 heuer auf 571 im Jahr 2027 zurückgehen. Ein wesentlicher Faktor sind jedoch die Pensionsanpassungen, die auf Basis der Inflationsprognosen deutlich höher ausfallen werden. Nicht zuletzt deshalb wird ein Anstieg der durchschnittlichen Pensionshöhe von heuer 1.318,32 Euro um 34,6 Prozent auf 1.774,05 Euro im Jahr 2027 erwartet.

„Schaut bedrohlicher aus, als es ist“

Korosec sieht die Zahlen allerdings nicht allzu dramatisch: „Es schaut bedrohlicher aus, als es ist.“ Sie verwies darauf, dass im Langzeitgutachten die Zahlen dann wieder zurückgehen, weil einerseits jetzt die „Babyboomer“ in Pension gehen und andererseits auch aufgrund sinkender Beamtenzahlen auch dort die Ausgaben sinken werden. Dazu komme, dass die KV-Abschlüsse mit der hohen Inflation und die damit steigenden Beitragseinnahmen nicht vollständig abgebildet seien. Grundsätzlich kann die Kommission das Gutachten zurückweisen, beschließen oder Empfehlungen an die Regierung formulieren. Letzteres hält Korosec für eine mögliche Variante.

Für den Präsidenten des SPÖ-Pensionistenverbandes, Peter Kostelka, sind die Zahlen „hinterfragenswert“. In einer Aussendung wandte er sich gegen einen jährlichen „Zahlenalarmismus“. Die Beitragseinnahmen der Pensionsversicherungen sind seiner Ansicht nach im Gutachten „viel zu gering abgebildet“. Die realen Lohn- und Gehaltserhöhungen ließen auf deutlich höhere Beitragseinnahmen schließen. Er werde daher bei der Sitzung der Alterssicherungskommission „darauf aufmerksam machen und die Gutachtenzahlen hinterfragen“, kündigte Kostelka an. „Das Pensionssystem ist und bleibt stabil, das zeigen die Langfristgutachten auf nationaler Ebene und auch der Ageing-Report der EU. Wir sollen nicht ständig den Teufel an die Wand malen“, sagte der Präsident des Pensionistenverbandes.

Der Generalsekretär der Industriellenvereinigung, Christoph Neumayer, mahnte hingegen angesichts „explodierender Kosten“ dringend Reformen ein. Und auch NEOS forderte ein höheres Pensionsalter: „Alle Studien dieser Welt sagen, dass ein höheres Pensionsantrittsalter unumgänglich ist, wenn die Menschen auch im Alter besser mit ihrem Geld auskommen sollen und der Staat nicht bankrott gehen will“, sagte NEOS-Sozialsprecher Gerald Loacker.